NH투자증권 "위메이드 현 주가 과도한 저평가"

컨텐츠 정보

- 조회

- 1 추천

- 목록

본문

NH투자증권은 위메이드에 대해 글로벌 게임 시장에서 거둔 성과에 주목할 필요가 있다는 의견을 냈다. 나이트크로우의 글로벌 성과를 감안하면 현재 주가는 과도하게 저평가돼 있다는 설명이다.

16일 안재민 NH투자증권 연구원은 "출시 한지 1달이 지난 나이트크로우의 글로벌 버전은 순조롭게 순항 중"이라며 "출시 첫날 15만명으로 시작했던 동시 접속자 수는 지난 14일 오후 8시시 현재 40만 4000명으로 증가했고, 서버도 96개로 확대됐다"고 분석했다.

안 연구원은 "블록체인 게임이라는 색안경을 제거하면 나이트크로우는 국내 게임 회사에서 오랜만에 등장한 글로벌 히트 제품이다"며 "글로벌 40만명 수준의 동시접속자수를 만들어 낸 MMORPG가 많지 않다는 점에서 성과에 대해 긍정적으로 평가할 필요가 있다"고 강조했다.

이외에도 빠르면 올해 중 개발사 매드엔진의 합병 가능성도 있어 이를 가정하면 2025년 영업이익은 현재 추정치보다 700억원 이상 증가할 수 있다는 것이 그의 평가다.

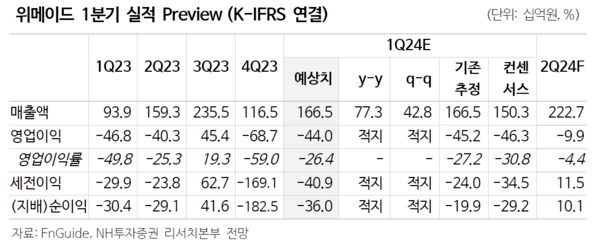

올해 1분기 실적의 경우 매출액은 전년 대비 77.3% 늘어난 1665억원, 영업손실은 적자를 지속한 440억원을 기록할 것으로 내다봤다.

안 연구원은 "나이트크로우의 1개월 매출로 인해 큰 폭의 매출 성장과 영업이익 적자폭 축소가 기대된다"며 "3개월 매출이 온전히 반영되는 2분기에는 영업이익 적자를 더욱 줄일 수 있을 것"이라고 전망했다.

그러면서 "이외에도 2분기 미르M(중국), 3분기 레전드오브이미르, 4분기 미르4(중국) 출시로 성공에 따른 추가적인 실적 개선 기대해도 좋을 것"이라고 덧붙였다.